サイトマップ

サイトマップ 検索

検索 メニュー

メニュー固定資産評価審査委員会

最終更新日: 2016年7月7日

固定資産評価審査委員会とは

固定資産の価格に関する納税者の不服(審査の申出)を審査決定するため、地方税法に基づき設置された機関です。固定資産の価格が固定資産評価基準によって適正に評価されているか審査します。

審査の申出制度

申出ができる事項

固定資産課税台帳に登録された評価額に限られます。納める税額の算出基礎となる課税標準額に関するものなどは、申出の対象となりません(その他の事項については、行政不服審査法の不服申立の対象となります)。

・基準年度(3年に一度の評価替えを行う年度)以外の年度では、

(1)新たに決定された価格(前年度の価格が変更されたものを含む)に不服がある場合。

(2)土地の地目の変換、家屋の改築または損壊、その他これらに類する特別の事情があるため、前年度の価格を修正すべきことを申し立てる場合。

(3)地価の下落に伴い前年度の価格を修正すべきことを申し立てる場合。

申出ができる人

固定資産税の納税者です。納税管理人や借地人、借家人は審査の申出をすることができません。

申出ができる期間

固定資産課税台帳に価格などを登録した旨の公示の日から納税通知書の交付を受けた日後3か月までです。なお、公示の日以後に価格の決定または修正があった場合は、その通知を受けた日から3か月以内です。

申出の方法

審査申出書(正・副)2通を固定資産評価審査委員会に提出してください。審査申出書には、次の事項を記載してください。

(1)審査申出人の氏名または名称及び住所

(2)審査の申出の趣意及び理由

(3)口頭で意見を述べることを求める場合は、その旨

(4)審査の申出の年月日

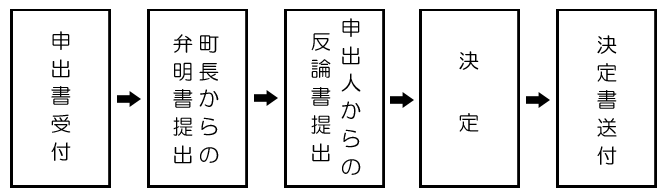

【一般的な審査の流れ】

固定資産評価審査委員会の決定に不服がある場合

その決定の通知を受けた日の翌日から起算して6カ月以内に、町を被告として訴訟を提起することができます。

長南町役場

〒297-0192 千葉県長生郡長南町長南2110番地

TEL:0475-46-2111 FAX:0475-46-1214

Copyright © 長南町役場,All Rights Reserved.